LA mutuelle pour indépendants et entrepreneurs

✓ 100% en ligne ✓ Entièrement personnalisable ✓ Remboursements rapides ✓ Dès 25€ par mois ✓ Eligible Loi Madelin

Ce qui est couvert par notre mutuelle dédiée aux indépendants

Soins courants & Hospitalisation Consultation de généralistes et spécialistes, radiologie, pharmacie, frais de séjours, honoraires chirurgicaux...

Optique Lentilles, lunettes (monture et verres), chirurgie réfractive...

Dentaire et Aides auditives Implants, prothèses, soins dentaires, équipement auditif...

Médecine douce Psychologie, Sophrologie, Chiropractie, Diététique, Homéopathie, Hypnose...

Choisissez la formule

qui vous convient

Essentielle

Une offre pour couvrir vos besoins essentiellesDès 25 € par mois

BR = Base de remboursement (détails dans section suivante)

100% BR sur les consultations spécialisées

Jusqu’à 200 € sur les lunettes

100% BR sur les consultations dentaires

100% BR sur les frais de séjour à l’hôpital

Equilibrée

Des couvertures en plus et un budget maitrisé.Dès 37 € par mois

BR = Base de remboursement (détails dans section suivante)

200% BR sur les consultations spécialisées

Jusqu’à 526 € sur les lunettes

200% BR sur les consultations dentaires

200% BR sur les frais de séjour à l’hôpital

90 € par an de médecine douce

Optimale

Une couverture complète au meilleur prixDès 51 € par mois

BR = Base de remboursement (détails dans section suivante)

300% BR sur les consultations spécialisées

Jusqu’à 560 € sur les lunettes

300% BR sur les consultations dentaires

300% BR sur les frais de séjour à l’hôpital

120 € par an de médecine douce

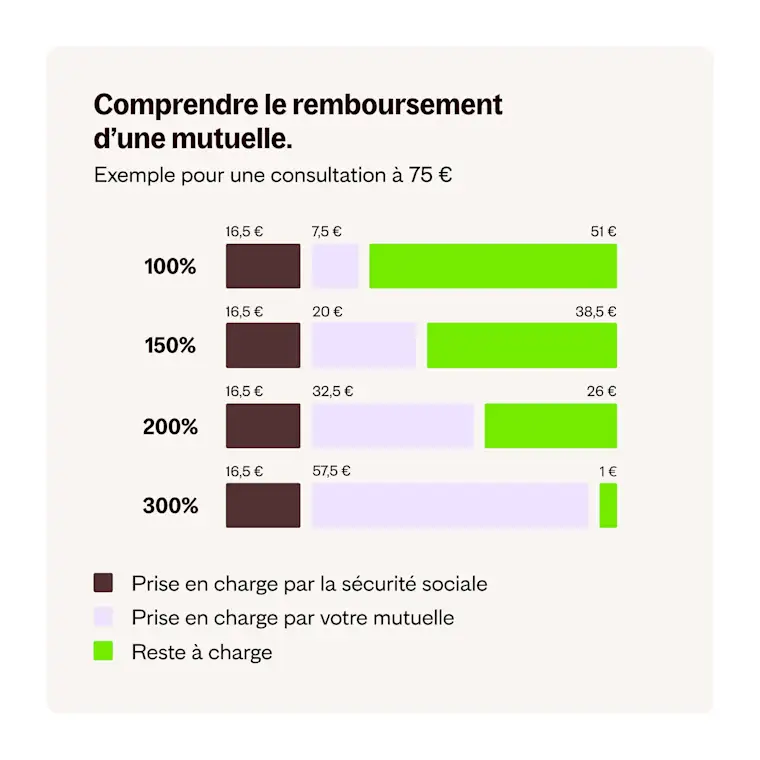

Comprendre le remboursement, c’est facile !

Le fonctionnement d’une mutuelle TNS est plus simple qu’il n’y paraît. Elle a pour objectif de compléter ce que la Sécurité sociale ne couvre pas, et réduire votre “reste à charge”. En bref : la Sécurité sociale rembourse une partie et la mutuelle s’occupe du reste. La Sécurité sociale rembourse les soins et prestations en se basant sur un montant appelé la base de remboursement (BR). Selon les actes médicaux, vous recevrez un pourcentage variable de la BR (souvent autour de 70 %). La mutuelle, quant à elle, se base également sur un pourcentage de cette BR : plus ce pourcentage est élevé dans votre contrat, mieux vous serez remboursé. À noter : il restera toujours à votre charge la participation forfaitaire de 1 euro due à la Sécurité sociale.

Obtenez votre offre

Prendre soin de vous n'a jamais été aussi simple :

Parlez-nous de vous Afin qu'on puisse vous proposer des offres adaptées à vos besoins en santé

Personnalisez votre offre Sélectionnez la formule qui vous convient et ajustez-la selon vos souhaits

Finalisez votre inscription Et détendez-vous, car vous êtes couvert dès le lendemain

Besoin de conseils ?

Nous sommes là pour vous.

Des services inclus pour vous aider à gérer votre santé et votre bien-être

Votre assistant personnel Angel : facilitez vos échanges et démarches médicales grâce à cet assistant, qui vous donne un accès illimité à une équipe d'experts pour répondre à toutes vos questions.

Application santé : prenez soin de vous avec notre application dédiée, qui vous accompagne au quotidien pour préserver votre bien-être.

Télé-consultation : consultez un médecin à distance, sans vous déplacer, pour un gain de temps précieux.

Réseau de soins ITELIS : bénéficiez de tarifs privilégiés chez nos partenaires pour optimiser votre budget santé.

Protection juridique : en cas de litige, nous vous assistons pour défendre vos droits et trouver les meilleures solutions.

Service Hospiway : préparez sereinement votre hospitalisation grâce à ce service, qui vous guide et vous informe sur les démarches à suivre.

Second Avis Médical : l’accès à un médecin spécialiste expert en cas de maladie

Protégez votre santé tout en préservant votre budget

Pourquoi nous choisir ? Parce qu'on est comme vous : on aime l'indépendance, la liberté et profiter des bonnes choses de la vie. On vous propose une protection sur mesure, 100% numérique et déductible de vos charges, afin de protéger votre santé sans faire de trou dans votre budget. Que vous soyez freelance, micro-entrepreneur ou travailleur indépendant, notre mutuelle santé est là pour vous accompagner au quotidien.

En savoir plus sur la déduction fiscale

Téléchargez notre guide mutuelle pour indépendants et TNS

Nous avons conçu ce guide pour qu'il soit simple, facile à suivre. Pas de jargon compliqué, que du concret et du pratique. Vous découvrirez notamment :

Comment choisir une mutuelle qui s'adapte à vos besoins

Comment fonctionne la loi Madelin

Comment optimiser vos remboursements

Alors, qu'attendez-vous ? Téléchargez votre guide gratuit dès maintenant et prenez votre santé en main sans plus attendre.

Téléchargez votre guide gratuitementNos réponses à vos questions

Plus de 10.000 indépendants nous font confiance

"Souscription rapide. J'ai demandé un devis qui a été fait rapidement."

"Enfin une plateforme qui est claire et simple d'utilisation. J'ai eu besoin d'une assurance RC Pro pour ma microentreprise. Avec Insify, deux trois clics et voilà, c'est réglé."

"L'expérience avec une INSIFY était parfaite. Et cela sur tous les plans. Je suis très satisfaite."

"Très bien, la demande a été acceptée en une journée !"