Assurance Responsabilité Civile Professionnelle (RC Pro)

Qu'est-ce que la RC Pro ? L'assurance des dommages causés aux tiers dans le cadre de votre activité

La responsabilité civile professionnelle (RC Pro) couvre les conséquences financières des dommages que vous pourriez causer à un tiers (client, fournisseur ou simple passant) dans l'exercice de votre activité. En cas de réclamation, elle prend en charge les indemnités dues ainsi que vos frais de défense.

Qui est concerné ?

Les professions libérales, consultants et freelances

Les sociétés : SARL, SAS, EURL

Les micro-entreprises et auto-entrepreneurs

Quel que soit votre statut, une seule erreur peut engager votre responsabilité. Pour certaines professions réglementées, la RC Pro est même obligatoire.

Quels risques couvre-t-elle ?

Les dommages corporels : un tiers se blesse du fait de votre activité

Les dommages matériels : vous endommagez un bien appartenant à un client

Les dommages immatériels : une erreur dans votre prestation cause une perte purement financière à votre client

Vos réclamations sont couvertes dans le monde entier, hors États-Unis et Canada.

Nos assurances sont

Des garanties adaptées à vos besoins et votre situation

En 2 minutes vous obtenez votre attestation et êtes protégé

Sans petites lignes ni frais cachés pour une protection sans prise de tête

Des experts toujours disponibles pour vous conseiller

Pourquoi souscrire une assurance responsabilité civile professionnelle (RC Pro) ?

L'assurance RC Pro est la protection essentielle qui sécurise votre entreprise contre les conséquences financières d'erreurs, fautes ou omissions commises dans le cadre de votre activité professionnelle. En tant qu'entrepreneur, vous prenez des risques quotidiennement, et cette assurance vous couvre contre les réclamations de vos clients, fournisseurs ou tiers.

En complément, une garantie RC Exploitation peut être souscrite pour couvrir les risques liés à vos moyens d'exploitation au quotidien (locaux, équipements, déplacements), en dehors de toute réalisation de prestation.

Protégez-vous contre les réclamations

Une mise en cause de votre responsabilité peut survenir à tout moment : erreur dans l'exécution d'une prestation, faute professionnelle, dommage causé par vos produits ou travaux avant ou après livraison. L'assurance RC Pro prend en charge les dommages et intérêts réclamés ainsi que les frais de défense engagés suite à une réclamation.

Sécurisez votre activité professionnelle

Vous êtes responsable des dommages causés à vos clients ou à des tiers dans le cadre de vos activités assurées. Les garanties peuvent aller jusqu'à 3 millions d'euros par réclamation selon votre activité et le montant choisi, vous protégeant ainsi contre des conséquences financières qui pourraient compromettre la pérennité de votre entreprise.

Bénéficiez d'une couverture adaptée à votre métier

L'assurance RC Pro s'adapte à votre secteur d'activité avec des modules spécialisés : sécurité, conseil en entreprise, marketing et communication, métiers des services, et bien d'autres. Il est essentiel de décrire complètement vos activités lors de la souscription pour garantir une couverture adéquate.

Votre assurance RC Pro avec Insify SmartGuide

Souscrire une assurance peut être rapide. Être sûr d’avoir la bonne couverture, c’est autre chose. Avec Insify SmartGuide, vous ne signez pas un contrat à l’aveugle. Vous posez toutes vos questions, et obtenez des réponses claires, immédiates et personnalisées - avant de souscrire.

Votre ordinateur est-il couvert en cas de vol ?

Quelle franchise choisir ?

Êtes-vous protégé en cas de litige avec un client ?

Insify SmartGuide vous guide pas à pas pour comprendre ce qui est couvert, ce qui ne l’est pas, et pourquoi. En quelques clics, vous construisez une assurance vraiment adaptée à votre activité - en toute confiance. Testez Insify SmartGuide. Comprenez votre assurance avant d’en avoir besoin.

L'assurance RC Pro est-elle obligatoire ?

L'assurance RC Pro s'adresse à tous les professionnels qui exercent une activité pouvant engager leur responsabilité envers leurs clients, fournisseurs ou tiers. Que vous soyez consultant, freelance, entrepreneur ou dirigeant d'une entreprise établie, les risques d'erreur professionnelle, de faute ou d'omission dans l'exécution de vos prestations peuvent survenir à tout moment.

Elle est obligatoire pour :

- Professions réglementées (médecins, avocats, experts-comptables)

- Travaux du bâtiment (avec distinction RC décennale)

- Indépendants et auto-entrepreneurs dans certains secteurs

Elle est non obligatoire mais fortement recommandée pour :

- Consultants, freelances, agences de marketing, e-commerce, startups

La responsabilité civile professionnelle peut être engagée dans de nombreuses situations. Protégez votre entreprise, protégez-vous en souscrivant une assurance.

Quelques exemples

Exemples à titre illustratif. L’indemnisation dépend des circonstances exactes du sinistre. Aucun droit ne peut être tiré de ces exemples.

MRP ou RC Pro : quelles différences ?

RC Pro et MRP sont deux assurances distinctes souvent confondues. La RC Pro couvre uniquement votre responsabilité en cas de dommages causés à des tiers par vous ou vos produits. La MRP inclut la RC Pro et ajoute la protection de vos locaux, de votre responsabilité liée à ceux-ci et de votre matériel et stock, avec en plus d'autres options disponibles (comme la perte d'exploitation).

RC Pro : pour qui, pour quoi ?

La Responsabilité Civile Professionnelle couvre les conséquences financières des dommages que vous causez à des tiers (clients, fournisseurs, partenaires) à cause d'une erreur dans votre prestation ou de vos produits. Adaptée aux indépendants sans local fixe, freelances et consultants nomades.

Elle inclut :

Dommages corporels, matériels et immatériels causés à des tiers

RC Produits après-livraison

Couverture mondiale (hors États-Unis et Canada)

Atteinte à la réputation et violation de données personnelles

En option : RC Exploitation (accidents sur le lieu de travail), RC Employeur pour faute inexcusable, atteinte accidentelle à l'environnement

C'est une obligation légale pour certaines professions réglementées (par exemple : salles de sport, centres de fitness, associations sportives — Code du sport).

MRP : pour qui, pour quoi ?

La Multirisque Professionnelle inclut la RC Pro et ajoute la protection de vos biens, de vos locaux et des responsabilités qui y sont liées. Adaptée aux entrepreneurs avec un local professionnel, du matériel ou du stock. Le local peut être une pièce dédiée chez vous, déclarée.

Elle inclut :

Toutes les garanties de la RC Pro

RC Exploitation et RC Occupant des locaux (locative ou propriétaire d'immeuble)

Protection des murs, de votre matériel, mobilier et stock

Incendie, dégât des eaux, vol, vandalisme, bris de glace, tempête, catastrophes naturelles

En option : perte d'exploitation, perte de valeur vénale, perte de denrées périssables

Pour plus d'informations, n'hésitez pas à consulter notre article de blog dédié pour savoir quelle assurance choisir entre la RC Pro et la MRP.

Ce qui est couvert

Dommages corporels

Dommages matériels

Dommages immatériels non consécutifs (dommages purement financiers)

RC Produits après-livraison

Couverture également pour vos employés

Réclamations dans le monde entier (hors États-Unis et Canada)

Dommages aux biens confiés par les clients

Atteinte à la réputation et violation de données personnelles (25 000 €)

DPR renforcée : juriste dédié et frais de défense concernant les litiges RC (30 000 € en France, Andorre, Monaco et 2 250 € hors France, Andorre, Monaco)

Dommages à vos biens professionnels et risques locatifs (incendie, dégâts des eaux)

Dommages causés par des sous-traitants

Exclusions spécifiques à votre secteur

Dommages causés par une faute intentionnelle

Réclamations pour amendes, garanties, obligations de performance

Risques entrepreneuriaux (mauvaises performances, non-respect ou retard des obligations ou résultats promis)

Garanties et exclusions présentées à titre indicatif et non contractuel. Seules les conditions de votre contrat font foi.

Combien coûte une assurance RC Pro ?

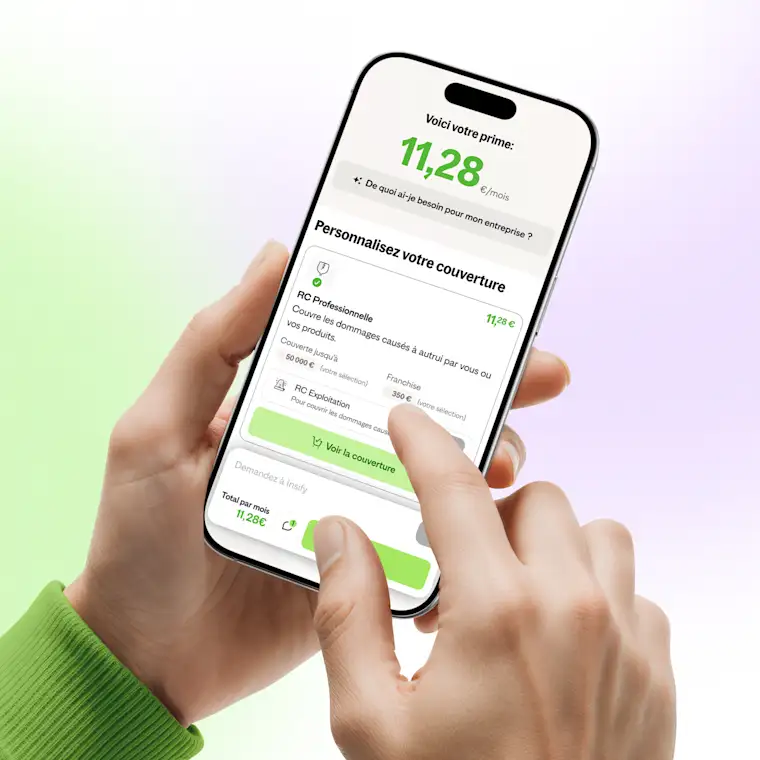

Le tarif d’une assurance RC Pro dépend de plusieurs critères : le type d’activité et niveau de risque, le chiffre d’affaires annuel et le niveau de couverture souhaité (garanties, options...). Avec Insify SmartGuide, nous nous efforçons de proposer des tarifs transparents et adaptés à votre situation.

Voici quelques repères pour vous aider à estimer votre budget :

Homme toutes mains → à partir de 11€/mois

Chauffeur VTC → à partir de 12€/mois

Convoyeur de véhicules → à partir de 12€/mois

Consultant informatique → à partir de 14€/mois

Sécurité, Gardiennage → à partir de 70€/mois

Plus de 40.000 indépendants nous font confiance

Je tiens à remercier François d'Insify d’avoir défendu une de mes demandes de prise en charge les plus compliquées et les plus délicates. Grâce à lui, l’assureur a fini par accepter ma demande. Merci encore !

Il y a eu un dérapage dès le début de mon adhésion, j'ai appelé, Aline a constaté le souci, m' a clairement et gentiment fait part des mesures correctives à instaurer, et 1h plus tard tout était réglé. Pas de blabla inutile mais de la gentillesse, de l'efficacité et un suivi !

Il y a eu un dérapage dès le début de mon adhésion, j'ai appelé, Aline a constaté le souci, m' a clairement et gentiment fait part des mesures correctives à instaurer, et 1h plus tard tout était réglé. Pas de blabla inutile mais de la gentillesse, de l'efficacité et un suivi !

Je tiens à remercier François d'Insify d’avoir défendu une de mes demandes de prise en charge les plus compliquées et les plus délicates. Grâce à lui, l’assureur a fini par accepter ma demande. Merci encore !

Je remercie Gaelle pour son attention son investissement et sa réactivité ! Si seulement toutes les entreprises étaient pourvues d’éléments si précieux ! Un grand merci et une bonne continuation !

Assurance souscrite sans difficulté, avec une attestation disponible en quelques minutes. Aline a été très réactive et a effectué la modification de mon attestation en moins de 30 minutes.

Il y a eu un dérapage dès le début de mon adhésion, j'ai appelé, Aline a constaté le souci, m' a clairement et gentiment fait part des mesures correctives à instaurer, et 1h plus tard tout était réglé. Pas de blabla inutile mais de la gentillesse, de l'efficacité et un suivi !

Je tiens à remercier François d'Insify d’avoir défendu une de mes demandes de prise en charge les plus compliquées et les plus délicates. Grâce à lui, l’assureur a fini par accepter ma demande. Merci encore !

Je remercie Gaelle pour son attention son investissement et sa réactivité ! Si seulement toutes les entreprises étaient pourvues d’éléments si précieux ! Un grand merci et une bonne continuation !

Assurance souscrite sans difficulté, avec une attestation disponible en quelques minutes. Aline a été très réactive et a effectué la modification de mon attestation en moins de 30 minutes.

Besoin de plus d'infos ? Découvrez nos articles de blog !

AssurancesComparatif RC Pro 2026 : Quel assureur choisir pour votre entreprise ?

AssurancesComparatif RC Pro 2026 : Quel assureur choisir pour votre entreprise ?Comparez les principales assurances RC pro en 2026 : Insify, Orus, Assurup et AXA. Tarifs, garanties, points forts et faibles pour choisir la protection adaptée à votre activité.

AssurancesAttestation de responsabilité civile professionnelle : contenu, validité, obtention

AssurancesAttestation de responsabilité civile professionnelle : contenu, validité, obtentionContenu, durée de validité, caractère obligatoire, obtention : le guide complet de l'attestation de responsabilité civile professionnelle pour les entrepreneurs et indépendants.

TendancesIntelligence artificielle pour entrepreneurs : guide complet des bonnes pratiques et tendances 2026

TendancesIntelligence artificielle pour entrepreneurs : guide complet des bonnes pratiques et tendances 2026En 2026, l'IA n'est plus une option mais un levier stratégique. Les entrepreneurs qui maîtrisent ces outils prennent une longueur d'avance sur leurs concurrents.

TendancesAvantages et risques de l'intelligence artificielle pour les entrepreneurs en 2026

TendancesAvantages et risques de l'intelligence artificielle pour les entrepreneurs en 2026En tant qu'entrepreneur ou freelance, comprendre les enjeux de l'IA devient essentiel pour rester compétitif tout en protégeant son activité des risques émergents.

AssurancesComparatif RC Pro 2026 : Quel assureur choisir pour votre entreprise ?Comparez les principales assurances RC pro en 2026 : Insify, Orus, Assurup et AXA. Tarifs, garanties, points forts et faibles pour choisir la protection adaptée à votre activité.

AssurancesAttestation de responsabilité civile professionnelle : contenu, validité, obtentionContenu, durée de validité, caractère obligatoire, obtention : le guide complet de l'attestation de responsabilité civile professionnelle pour les entrepreneurs et indépendants.

TendancesIntelligence artificielle pour entrepreneurs : guide complet des bonnes pratiques et tendances 2026En 2026, l'IA n'est plus une option mais un levier stratégique. Les entrepreneurs qui maîtrisent ces outils prennent une longueur d'avance sur leurs concurrents.

TendancesAvantages et risques de l'intelligence artificielle pour les entrepreneurs en 2026En tant qu'entrepreneur ou freelance, comprendre les enjeux de l'IA devient essentiel pour rester compétitif tout en protégeant son activité des risques émergents.

Nos réponses à vos questions sur la RC Pro

On sait à quel point il est difficile de choisir parmi les multiples assureurs et les différentes protections qu'ils offrent. Ci-dessous un recap des critères principaux à prendre en compte :

Montant des garanties (ex. couverture jusqu’à 1M€)

Franchise & exclusions (ce que l’assurance ne couvre pas)

Rapidité d’obtention de l’attestation (important pour indépendants)

Options complémentaires (protection juridique, cybersécurité, etc.)

On sait à quel point il est difficile de choisir parmi les multiples assureurs et les différentes protections qu'ils offrent. Ci-dessous un recap des critères principaux à prendre en compte :

Attestation immédiate après souscription

Tarifs compétitifs & adaptés à chaque indépendant

Service client avec expertise assurance, disponible pour vous accompagner

Souscription 100% en ligne, simple et rapide

La Responsabilité Civile (RC) est une assurance qui vise à protéger votre entreprise contre les répercussions juridiques et financières d'une erreur ou d'un accident, qu'il s'agisse d'un faux pas mineur ou d'une situation plus grave. L'assurance Responsabilité Civile Professionnelle (RC Pro) est là pour vous si vous endommagez accidentellement les biens d'une personne, si vous lui infligez des dommages corporels ou si vous lui causez un préjudice dans le cadre de vos activités professionnelles.

La Responsabilité Civile Professionnelle - qui est obligatoire pour certaines professions réglementées - couvre les dommages causés par les actions ou les négligences de votre entreprise.

Alors que la Responsabilité Civile Exploitation vous couvre pour les dommages causés à des tiers dans le cadre de la vie quotidienne de votre entreprise - par exemple, si quelqu'un tombe et vous poursuit parce qu'il y a de la glace sur le trottoir devant vos locaux.

Si vous exercez une profession réglementée, il est probable que l'assurance responsabilité civile professionnelle soit obligatoire dans votre cas. C'est généralement le cas pour les professionnels de la santé, les comptables, les agents immobiliers...

Mais plus généralement, il est important d'être couvert par une assurance responsabilité civile même si vous n'avez pas d'obligations légales.

Si un client pense avoir été mal traité par l'un de vos employés et intente un procès ? Ou si quelqu'un se blesse dans vos locaux et décide de vous poursuivre en justice ? Si une telle situation se produit, elle pourrait non seulement ruiner votre entreprise, mais aussi votre vie.

Avec notre assurance Responsabilité Civile Professionnelle, vous n'avez plus à vous soucier de ce genre de risque. Vous gagnez en sérénité et pouvez vous concentrer sur ce qui est important pour vous : la croissance de votre entreprise !

Chez nous, l'assurance RC Pro démarre à 11 € par mois. La plupart des entrepreneurs paient entre 11 et 30 € par mois pour leur responsabilité professionnelle chez Insify.

En plus des garanties incluses dans dans votre contrat Responsabilité Civile Professionnelle, vous pouvez ajouter des garanties complémentaires pour couvrir des besoins spécifiques.

Les garanties suivantes sont disponibles :

1. La Responsabilité Civile Employeur : elle couvre les conséquences pécuniaires que vous pouvez subir en tant qu'employeur, c'est-à-dire les dommages corporels, matériels et/ou immatériels causés à vos employés.

Bon à savoir : cette option inclut la couverture en cas de faute inexcusable qui vous protège si un accident se produit parce que vous n'avez pas pris les mesures nécessaires pour l'éviter.

2. Vols commis par des préposés : elle couvre les conséquences pécuniaires d’un vol commis par l’un de vos employés pendant l’exercice de ses fonctions.

3. Atteinte à l'environnement et préjudice écologique : elles vous couvrent en cas de pollution accidentelle de l'environnement en prenant en charge l'indemnisation des victimes matérielles, corporelles et environnementales ainsi que certains frais de dépollution et de nettoyage.

Parmi les exclusions les plus courantes d'une Responsabilité Civile Professionnelle figurent les dommages intentionnels, les contraventions et amendes, ainsi que les pertes dues à des causes naturelles.

Le detail des exclusions se trouvent dans les conditions générales qui accompagnent notre devis.

Notre assurance Responsabilité Civile Professionnelle couvre les assurés établis en France métropolitaine contre les réclamations dans le monde entier (sauf USA / Canada).

Vous envisagez de souscrire un contrat d'assurance RC pro ou une RC exploitation ? Vous devez, dans cette hypothèse, faire le bilan des sinistres auxquelles vous pouvez être confronté. Effectivement, ces derniers sont bien différents en fonction du type d'entreprise que vous possédez.

Vous devez, par exemple, savoir que le prix d'une assurance responsabilité civile professionnelle destinée à un auto-entrepreneur est moins élevé que celui destiné à une structure comptant un grand nombre d'employés.

Pensez également à prendre en considération vos contraintes budgétaires. La souscription d'un contrat complet comprenant notamment un volet protection juridique ne représente pas le même niveau de cotisation qu'un contrat un peu plus " basique " qui n'assure que votre entreprise.

Afin de déterminer quel contrat est vraiment adapté à vos besoins, servez-vous d'un comparateur d'assurances qui vous fera économiser un temps précieux en vous faisant parvenir des offres adaptées à votre situation et des formules à différents devis.

Pour faire un choix judicieux parmi les différentes formules d'assurance proposées par le comparateur, il convient de prendre en compte, lors du devis, deux éléments essentiels :

Les plafonds de garantie et les exclusions, dans le but de ne laisser planer aucune incertitude sur les sinistres non couverts ;

Les sommes maximales prises en charge, en vue d'identifier les plus avantageuses.

Si vous êtes auto-entrepreneur, la souscription d'un contrat d'assurance RC pro peut être suffisante pour vous couvrir de manière optimale. Mais si vous dirigez une entreprise de taille importante et que cette dernière est en constante progression, vous pourriez, en effet, aller encore plus loin en souscrivant d'autres assurances.

La mutuelle en tant qu'indépendant

Sachez que même en exerçant en tant qu'auto-entrepreneur, vous avez la possibilité de profiter des avantages offerts par une mutuelle pour obtenir un complément de remboursement des dépenses médicales correspondant à vos besoins

L’assurance responsabilité civile du dirigeant

La responsabilité du dirigeant peut être personnellement engagée en cas d'inobservation de quelques prescriptions légales ou réglementaires, d'une clause statutaire ou de faute grave de gestion.

Vous pouvez modifier ou résilier votre assurance à tout moment. Pour cela, Il vous suffit de remplir notre formulaire de résiliation.

RC pro et exploitation : que faut-il savoir sur ces deux assurances ?

En créant votre propre entreprise, vous pouvez réellement vous épanouir en vivant de votre passion. Cependant, une fois votre société lancée, il faut penser à prendre en compte certaines formalités. La première étant de souscrire une assurance vous couvrant des éventuels sinistres inhérents à l'exercice de votre activité.

Dans cette optique, pour vous protéger des aléas, l'assurance Responsabilité Civile Professionnelle (RC Pro), bien que non obligatoire pour toutes les catégories de métiers, présente une importance non négligeable.

Quelle est l'importance de cette assurance ? Dans quel cas la RC Pro est-elle imposée ? Et dans le cas contraire, en quoi peut-elle être utile à votre entreprise ? Faisons le point.

Assurance RC Pro : ce qu’il faut retenir

En qualité de dirigeant d'entreprise ou encore d'auto-entrepreneur, vous craignez certainement de voir se blesser vos clients ou vos salariés. La souscription d'une assurance responsabilité professionnelle et d’une RC exploitation permet de soulager ces craintes.

L'assurance responsabilité civile exploitation et la RC professionnelle permettent, toutes les deux, de couvrir les accidents corporels, les dommages matériels et les préjudices immatériels encourus par des tierces personnes.

Une assurance responsabilité civile professionnelle est fortement conseillée, même lorsque la nature de votre activité professionnelle ne fait pas partie des activités réglementées.

En effet, toute personne exerçant une activité professionnelle risque, hélas, de porter préjudice à un tiers, à plus ou moins haute intensité. La souscription à cette assurance constitue la meilleure protection pour préserver votre entreprise.

Elle permet de protéger cette dernière des répercussions que peut avoir un sinistre, à première vue sans gravité, mais qui pourrait en réalité mettre en péril la continuité du fonctionnement de votre entreprise.

La souscription d'une police d'assurance RC pro relève de la responsabilité du dirigeant de la compagnie. À défaut, vous serez la personne responsable ; ce sera à vous de faire face, à titre personnel, aux dommages causés au client, sans compter les répercussions négatives que cela aura sur la capacité de votre entreprise d'assumer les dépenses relatives aux réparations.

La présente assurance, englobe par défaut tout risque lié aux :

Dommages causés à des tierces personnes en exerçant votre métier ;

Détériorations apportées au matériel et équipements mis à disposition ;

Préjudices portés au personnel ou causés par celui-ci.

Cependant, pour que votre couverture soit efficace, il est nécessaire de bien cerner les possibilités de sinistres inhérents à votre entreprise, en vue de compléter la protection accordée par votre police d'assurance par d’autres, comme la RC exploitation, la multirisque, la décennale, la mutuelle...

Qu’est-ce qu'une assurance RC Pro ?

L'assurance responsabilité civile professionnelle, également connue sous le nom de RC Pro ou RCP, représente en quelque sorte une assurance vie pour votre entreprise.

Sa souscription est, dans certains cas, une obligation, mais reste vivement conseillée dans toutes les situations, car elle assure votre protection contre les éventuels dommages que vous pourriez causer à une tierce personne.

Effectivement, les conséquences que peut avoir un sinistre et son indemnisation sont souvent très lourdes ! L'assurance responsabilité civile professionnelle est une garantie importante qui va vous aider à exercer votre activité professionnelle en toute tranquillité, vous en priver serait une grosse perte.

Notons que l'assurance Responsabilité Civile Professionnelle couvre toutes les activités, toutes les formes juridiques et tous les régimes. Citons notamment :

La SARL ;

La SAS ;

Les professionnels libéraux ;

L'EURL ;

Les micro-entreprises ;

Les auto-entrepreneurs.

La souscription d'une assurance responsabilité civile professionnelle est une obligation pour certaines professions, comme les professionnels de la construction, les métiers réglementés, à savoir les professions juridiques, de santé, de comptabilité, les agents libéraux, les chauffeurs de VTC.

La RC exploitation (RCE)

La responsabilité exploitation et la RC professionnelle ne présentent pas beaucoup de différences. En effet, leur seule différence est le fait que le dommage causé résulte, ou non, de la prestation d'un service.

La RC exploitation couvre les préjudices occasionnés à des tiers dans le cadre du déroulement quotidien de votre activité, sans être pour autant liés à l'exécution de vos prestations. Citons à titre d'exemple :

La blessure d'un fournisseur lors d'une réunion dans votre établissement ;

La blessure d'un client dans vos locaux ;

Vous cassez un bien appartenant à votre client en sortant de chez lui.

Si cette assurance est non obligatoire, la RCE représente tout de même une assurance indispensable. Par conséquent, la souscription d'une telle assurance est vivement conseillée si vous entretenez des contacts fréquents avec votre clientèle, vos collaborateurs, vos fournisseurs..., tant dans votre établissement que lors de réunions extérieures.

Quels sont les risques couverts par la RC Pro ?

La RC professionnelle représente un avantage certain pour la couverture des divers aléas que vous pouvez rencontrer en exerçant votre métier et des différents risques que vos clients peuvent courir. Effectivement, la RC pro permet de couvrir :

Les risques à caractère matériel ;

Les risques à caractère immatériel ;

Les risques physiques.

De tels préjudices peuvent résulter de fautes de négligence, d'omission ou encore d'imprudence. Dans le cadre de son activité, une entreprise peut voir sa responsabilité engagée, car les risques sont nombreux et le nombre potentiel de victimes est important : consommateurs, partenaires, sous-traitants et autres tiers. Un sinistre peut survenir au moment même de la prestation d'un service ou ultérieurement.

Votre compagnie est responsable de ces sinistres et vous mettez en jeu votre responsabilité civile professionnelle. Par ailleurs, grâce à cette assurance, vous serez couvert, de même que vos clients, votre local et votre matériel.

Comment est calculé le tarif annuel d’une RC Pro ?

Une assurance responsabilité civile peut coûter plus ou moins cher en fonction du type de société. Pour calculer leurs tarifs, les compagnies d'assurances tiennent compte de multiples paramètres, dont les suivants :

Les garanties complémentaires souscrites : si vous souhaitez inclure d'autres garanties en plus de celles de base, telles que les garanties responsabilité civile exploitation, protection juridique, garantie cyber, défense et recours, perte d’exploitation, etc ;

Le chiffre d'affaires de la société : un chiffre d'affaires élevé correspond à des risques financiers plus conséquents qu'il faut couvrir. Par conséquent, le prix appliqué aux cotisations imposées par l'assureur sera plus important ;

La nature de l'activité professionnelle de la compagnie : certaines catégories professionnelles comportent de plus grands risques. Par exemple, un professionnel du bâtiment est tenu de souscrire une assurance RC pro à un prix élevé ;

La taille de la structure : un auto-entrepreneur n'ayant à sa disposition qu'un bureau acquittera des cotisations d'assurance moins élevées que celles exigées pour une entreprise importante comptant un grand nombre de bureaux, puisque cette dernière présente moins de risques.

Cette combinaison de renseignements permet à l'assureur de déterminer le coût de la RC Pro et la RCE.

Si le tarif des assurances RC Exploitation et RC Pro vous paraît lourd, rappelez-vous qu'en cas de sinistre, ce tarif ne représentera rien en comparaison aux indemnités que vous devriez verser si des dommages matériels ou corporels étaient occasionnés.

Pour la majorité des entreprises, un grave sinistre ne pourrait être supporté financièrement : il est préférable de bénéficier d'une couverture complète pour tout type de risque pouvant exister.

En résumé, on peut dire qu'il y a tout autant de formules d'assurances RCP et RCE qu'il y a de sociétés implantées sur le sol national.

Comment souscrire à une RC Pro ?

Vous envisagez de souscrire un contrat d'assurance RC pro ou une RC exploitation ? Vous devez, dans cette hypothèse, faire le bilan des sinistres auxquelles vous pouvez être confronté. Effectivement, ces derniers sont bien différents en fonction du type d'entreprise que vous possédez.

Vous devez, par exemple, savoir que le prix d'une assurance responsabilité civile professionnelle destinée à un auto-entrepreneur est moins élevé que celui destiné à une structure comptant un grand nombre d'employés.

Pensez également à prendre en considération vos contraintes budgétaires. La souscription d'un contrat complet comprenant notamment un volet protection juridique ne représente pas le même niveau de cotisation qu'un contrat un peu plus " basique " qui n'assure que votre entreprise.

Afin de déterminer quel contrat est vraiment adapté à vos besoins, servez-vous d'un comparateur d'assurances qui vous fera économiser un temps précieux en vous faisant parvenir des offres adaptées à votre situation et des formules à différents devis.

Pour faire un choix judicieux parmi les différentes formules d'assurance proposées par le comparateur, il convient de prendre en compte, lors du devis, deux éléments essentiels :

Les plafonds de garantie et les exclusions, dans le but de ne laisser planer aucune incertitude sur les sinistres non couverts ;

Les sommes maximales prises en charge, en vue d'identifier les plus avantageuses.

Quelles autres assurances peuvent être pertinentes en tant qu’entrepreneur ?

Si vous êtes auto-entrepreneur, la souscription d'un contrat d'assurance RC pro peut être suffisante pour vous couvrir de manière optimale. Mais si vous dirigez une entreprise de taille importante et que cette dernière est en constante progression, vous pourriez, en effet, aller encore plus loin en souscrivant d'autres assurances.

L’assurance des locaux professionnels

La police d'assurance pour bureaux ou locaux professionnels, également connue sous le nom de multirisque professionnelle, est celle qui vous permettra de couvrir vos locaux et vos équipements professionnels à la suite d'un sinistre tel que : les incendies, le vol, etc.

L’assurance responsabilité civile du dirigeant

La responsabilité du dirigeant peut être personnellement engagée en cas d'inobservation de quelques prescriptions légales ou réglementaires, d'une clause statutaire ou de faute grave de gestion.

L’assurance Cyber

Bien que vous ayez déjà souscrit une assurance responsabilité professionnelle, une assurance multirisque ou encore une couverture "Fraude", vous ne serez pas pour autant couvert contre les risques Cyber.