Mutuelles Insify et Alan : comparatif pour les indépendants

Ah, choisir sa mutuelle quand on est indépendants ! Quel casse-tête, n'est-ce pas ? Entre les tarifs, les garanties et les services proposés, difficile de s'y retrouver. Mais ne vous inquiétez pas, on est là pour vous aider à faire le bon choix !

- Comprendre le fonctionnement d’une mutuelle

- Petit lexique des termes courants

- Tarifs : Insify, le meilleur choix pour votre budget

- Le comparatif des couvertures en un clin d’oeil

- Le comparatif des couvertures en détail

- Consultations et soins médicaux

- Hospitalisation

- Dentaire

- Optique

- Médecines douces

- Conclusion

Aujourd'hui, on vous propose de vous pencher sur deux acteurs : Insify et Alan. Alors, qui sortira vainqueur de ce duel ? C'est ce que nous allons découvrir ensemble.

Comprendre le fonctionnement d’une mutuelle

Avant de commencer l'analyse, il est important de vous expliquer rapidement et simplement comment fonctionne une complémentaire santé (l’autre petit nom de la mutuelle). Promis, nous allons faire en sorte que ce soit le plus simple et compréhensible possible pour vous permettre de faire un choix éclairé.

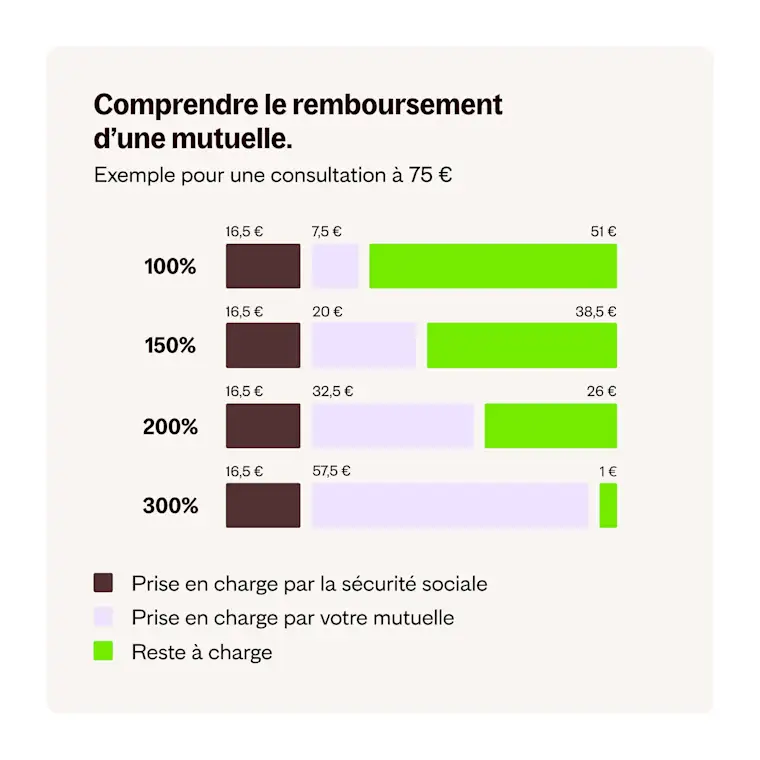

Pour que la lecture de cet article soit un plaisir et non une corvée, il est crucial de vous donner quelques éléments de compréhension et de lexique. En France, vous devez certainement savoir que nous sommes le plus souvent couverts par le régime général de la Sécurité sociale. La Sécurité sociale est un organisme public qui crée les règles de remboursement des prestations de santé et assure la prise en charge de ces dépenses de santé selon leurs barèmes. Cependant, elle ne couvre pas toujours la totalité des dépenses, et c'est là qu'intervient la mutuelle, également appelée complémentaire santé.

En résumé : Une mutuelle TNS permet de couvrir tout ou partie des frais médicaux qui ne sont pas pris en charge par le régime général.

Petit lexique des termes courants

BR (Base de Remboursement) : La base de remboursement est le montant sur lequel la Sécurité sociale et les mutuelles calculent leurs remboursements. Elle est fixée par la Sécurité sociale pour chaque type de prestation (consultation, médicament, etc.). RO (Régime Obligatoire) : Le régime obligatoire est le régime de base de l'assurance maladie auquel chaque individu est affilié en fonction de sa situation professionnelle (salarié, indépendant, fonctionnaire, etc.). En France, le régime général de la Sécurité sociale est le principal régime obligatoire. Il assure la prise en charge des dépenses de santé des assurés sociaux, mais ne couvre pas la totalité des dépenses, d'où l'intérêt de souscrire à une mutuelle santé.

Frais réels : Les frais réels correspondent à la totalité des dépenses engagées pour une prestation médicale. Une mutuelle qui rembourse les frais réels prend en charge l'intégralité de la dépense, sans tenir compte de la base de remboursement.

OPTAM (Option Pratique Tarifaire Maîtrisée) : L'OPTAM est un dispositif qui concerne les médecins spécialistes. Les médecins adhérant à l'OPTAM s'engagent à respecter des tarifs plafonds pour leurs consultations et actes médicaux, en échange d'avantages sociaux et fiscaux. Les patients bénéficient ainsi de meilleurs remboursements de la part de leur mutuelle. DPTAM (Dispositif de Prise en Charge des Tarifs Maîtrisés) : Le DPTAM est un dispositif qui concerne les médecins généralistes et certains professionnels de santé paramédicaux. Les praticiens adhérant au DPTAM s'engagent à respecter des tarifs plafonds pour leurs consultations et actes médicaux, en échange d'avantages sociaux et fiscaux. Les patients bénéficient ainsi de meilleurs remboursements de la part de leur mutuelle. Le DPTAM est similaire à l'OPTAM, qui lui concerne spécifiquement les médecins spécialistes.

Parcours de soins : Le parcours de soins est un dispositif qui vise à organiser et coordonner les soins autour du médecin traitant. Il permet d'assurer un suivi médical personnalisé et de mieux maîtriser les dépenses de santé. Les patients qui respectent le parcours de soins bénéficient de meilleurs remboursements de la part de la Sécurité sociale et de leur mutuelle.

Tiers payant : Le tiers payant est un dispositif qui permet à l'assuré de ne pas avancer les frais médicaux. La Sécurité sociale et/ou la mutuelle règlent directement les professionnels de santé, selon les garanties du contrat souscrit. En comprenant ces termes et le fonctionnement des mutuelles santé, vous serez mieux armé pour analyser les offres et choisir celle qui correspond le mieux à vos besoins.

Tarifs : Insify, le meilleur choix pour votre budget

Premier point de comparaison : les tarifs. Chez Insify, nos tarifs varient selon votre lieu de résidence et votre âge. Le but étant pour nous de vous offrir le prix le plus juste. Chez Alan, le prix ne semble être basé que sur l’âge.

Autre élément intéressant à noter : chez Insify, vous bénéficiez d'une plus grande variété d'offres disponibles (6) pour répondre à vos besoins, tandis qu'Alan n'en propose que 4. Vous trouverez ainsi plus facilement chaussure à votre pied avec les offres d'Insify.

A noter : Nous avons décidé pour le moment de comparer deux offres très proches en terme de prise en charge santé : Insify Optimale et Alan Saphir pour différents profils :

Profil | Alan Saphir | Insify Optimale |

24 ans, résident dans le 93 (Seine-Saint-Denis) | 64€ | 53.04€ |

25 ans, résident dans le 44 (Loire-Atlantique) | 66€ | 48.23€ |

28 ans, résident dans le 31 (Haute-Garonne) | 71€ | 51.18€ |

31 ans, résident dans le 92 (Hauts-de-Seine) | 75€ | 60.34€ |

40 ans, résident dans le 63 (Puy-de-Dôme) | 86€ | 64.93€ |

45 ans, résident dans le 67 (Bas-Rhin) | 93€ | 46.46€ |

Et là, l’offre d’Insify prend clairement l’avantage. En effet, pour l’ensemble des profils, Insify propose des tarifs 20 à 25 % moins chers qu'Alan. Certes, on pourrait penser qu'Alan offre des garanties légèrement supérieures pour justifier ces tarifs plus élevés, mais ce n’est pas souvent le cas (voir partie suivante). Alors, pourquoi payer plus cher ?

Le comparatif des couvertures en un clin d’oeil

En synthèse, voici les points clés de notre analyse détaillée pour vous offrir un aperçu rapide et pertinent des performances de ces deux mutuelles (vous trouverez la version détaillée plus bas dans l’article).

Couvertures | Alan Saphir | Insify Optimale |

Soins courants | ⭐⭐⭐⭐ | ⭐⭐⭐⭐⭐ |

Hospitalisation | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐ |

Dentaire | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐ |

Optique | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐⭐ |

Médecine douce | ⭐⭐⭐⭐ | ⭐⭐⭐⭐ |

Services | ⭐⭐⭐⭐ | ⭐⭐⭐⭐⭐ |

Rapport qualité prix | ⭐⭐⭐ | ⭐⭐⭐⭐⭐ |

Total | 4,2⭐ | 4,5⭐ |

Insify Optimale sort vainqueur avec une note moyenne de 4,5 sur 5.

L’offre d’Insify propose des garanties solides dans l’ensemble des domaines, et propose même de meilleures garanties pour les soins courants et les services avec un score parfait de 5 étoiles sur 5. Cela témoigne d'une couverture complète et de services de qualité répondant ainsi aux besoins des assurés.

De l'autre côté, Alan, avec leur offre Saphir est un peu plus musclé dans les domaines de l'hospitalisation et du dentaire. Toutefois, cette mutuelle présente des notes similaires ou légèrement inférieures dans les autres catégories, notamment en termes de rapport qualité-prix, où elle n'obtient que 3 étoiles car elle est 20 à 25% plus chère que l’offre d’Insify à profil équivalent.

En ce qui concerne la médecine douce, les deux mutuelles sont au coude-à-coude avec une note de 4 étoiles, indiquant une couverture similaire pour ces types de soins. En conclusion, bien que la mutuelle Alan Saphir offre d'excellentes garanties dans certains domaines, Insify semble offrir une couverture plus équilibrée et un meilleur rapport qualité-prix pour l'ensemble des prestations. L’offre Optimale d’Insify est le choix le plus judicieux pour les indépendants à la recherche d'une mutuelle santé complète et avantageuse pour leur budget santé. A savoir : Insify et Alan proposent différentes formules pour votre complémentaire santé. Ce qui change sur ces offres, c’est le niveau de remboursement auquel vous aurez le droit. Pour simplifier la lecture de cet article, nous nous sommes basés sur les offres Insify Optimal et Alan Saphir qui sont équivalentes chez les deux assureurs.

Le comparatif des couvertures en détail

Vous trouverez ci-dessous un comparatif détaillé des garanties offertes pour chacune des mutuelles.

Consultations et soins médicaux

Couvertures | Alan Saphir | Insify Optimale |

Consulations et visites médecin généralistes et spécialistes (DPTAM / OPTAM) | 300% | 300% BR |

Consulations et visites médecin généralistes et spécialistes (non-DPTAM / OPTAM) | 200% | 200% BR |

Actes de radiologie, d'imagerie médicale, d'échographie (DPTAM / OPTAM) | 300% | 300% BR |

Actes de radiologie, d'imagerie médicale, d'échographie (non-DPTAM / OPTAM) | 200% | 200% BR |

Actes techniques médicaux et chirurgicaux (DPTAM / OPTAM) | 300% | 300% BR |

Actes techniques médicaux et chirurgicaux (non-DPTAM / OPTAM) | 200% | 200% BR |

Séances psychologues prises en charges par la sécurité sociale | Frais réels | 100% BR |

Honoraires paramédicaux (infirmiers, auxiliaires de vie) | 200% | 300% BR |

Frais d'analyse et de laboratoire | 300% | 300% BR |

Remboursements médicaments | 100% | 100% BR |

Matériel médical (prothèses, produits, et prestations diverses prise en charge par le RO) | 300% | 300% BR |

Prothèses capillaires | N/C | 200€ |

Les deux mutuelles proposent des remboursements similaires pour les consultations et visites chez les médecins généralistes et spécialistes, que ces derniers soient DPTAM / OPTAM ou non. Les deux offrent également une prise en charge de 300% de la base de remboursement (BR) pour les actes de radiologie, d'imagerie médicale et d'échographie, ainsi que pour les actes techniques médicaux et chirurgicaux.

Cependant, Insify offre une meilleure prise en charge des honoraires paramédicaux (300% BR) par rapport à Alan (200% BR) ainsi qu’un remboursement à hauteur de 200€ par an sur vos prothèses capillaires.

Hospitalisation

Couvertures | Alan Saphir | Insify Optimale |

Honoraires DPTAM / OPTAM | 300% | 300% BR |

Honoraires non DPTAM / OPTAM | 200% | 200% BR |

Forfait journalier hospitalier | Frais réels | Frais réels |

Autres prestations : frais de séjour en établissement conventionné | 300% | 300% BR |

Autres prestations : frais de séjour en établissement non-conventionné | N/C | 300% BR |

Chambres particulières (y compris maternité) par jour | 80€ | 60€ |

Lit d'accompagnant par jour | 45€ | 40€ |

Les deux mutuelles offrent une prise en charge des frais de séjour en établissement conventionné et non conventionné, ainsi que du forfait journalier hospitalier à frais réels. En ce qui concerne les chambres particulières, Alan Saphir propose une prise en charge légèrement supérieure (80 € par jour) par rapport à Insify Optimale (60 € par jour). De même pour le lit d'accompagnant, l’offre d’Alan est très légèrement devant (45 € par jour contre 40 € pour Insify Optimale).

Dentaire

Couvertures | Alan Saphir | Insify Optimale |

Consultations, soins courants, radiologie, et parodontologie pris en charge par le RO | 200% | 300% BR |

Prothèses - Panier honoraires modérés | 320% | 300% BR |

Prothèses - Panier honoraires libres | 320% | 300% BR |

Orthodontie remboursée par le RO (/ semestre) | 320% | 300% BR |

Orthodontie non-remboursée par le RO (/ semestre) | N/C | 175€ |

Parodontologie non remboursée par le RO (/ an) | 200€ | 150€ |

Implantologie (pose d'implant) non remboursée par le RO | 500€ | 150€ |

Implantologie : faux moignon implantaire non remboursé par le RO | N/C | 50€ |

Prothèses fixes non prises en charge par le RO (couronnes et bridges sur dents vivantes ou non délabrées) | N/C | 150€ |

Pour les consultations, les soins courants et la radiologie / parodontologie c’est l’offre d’Insify qui vous remboursera le mieux (300% BR contre 200% chez Alan). En ce qui concerne les prothèses, Alan offre une prise en charge légèrement supérieure (320% BR) par rapport à Insify (300% BR). Pour l'orthodontie, l’offre Saphir d’Alan propose également une meilleure prise en charge (320% BR) que l’offre Optimale d’Insify (300% BR) pour les traitements remboursés par le régime obligatoire.

Optique

Couvertures | Alan Saphir | Insify Optimale |

Monture de Classe B | 100€ | 70€ |

Équipement verres simples y compris monture (2 verres unifocaux) | 265€ | 232€ |

Équipement verres simples y compris monture (2 verres multifocaux) | 265€ | 466€ |

Équipement verres complexes y compris monture (2 verres unifocaux) | 425€ | 242€ |

Équipement verres complexes y compris monture (2 verres multifocaux) | 425€ | 484€ |

Équipement verres très complexes y compris monture (2 verres unifocaux) | 450€ | 364€ |

Équipement verres très complexes y compris monture (2 verres multifocaux) | 450€ | 564€ |

Suppléments et prestations optiques | N/C | 100% BR |

Lentilles | 100% BR + 180€ / an | 100% BR + 130€ |

Chirurgie de l'oeil | 600€ / oeil / an | 700€ / oeil / an |

Alan se distingue en proposant des remboursements plus élevés pour les montures de classe B, verres unifocaux et lentilles. En revanche, Insify Optimale offre une prise en charge plus avantageuse pour les équipements multifocaux. Autre point fort côté Insify, leur offre vous permet de profiter du réseau de soin ITELIS qui vous permet de profiter de meilleurs prix et remboursements lors de l’achat de lunettes et lentilles. En ce qui concerne la chirurgie de l'œil, les deux mutuelles proposent des remboursements, avec encore une fois, un avantage pour l’offre d’Insify (700 € par œil et par an) par rapport à Alan (600 € par œil et par an).

Médecines douces

Insify Optimale et Alan proposent tous deux des forfaits pour les médecines douces (ostéopathie, psychologie, ergothérapie, chiropractie, acupuncture, homéopathie, psychomotricité). Insify Optimale offre un forfait de 120 € pour 3 séances, tandis qu'Alan propose un forfait de 120 € pour 4 séances.

Conclusion

En somme, le choix entre Insify et Alan dépendra de vos besoins spécifiques en matière de couverture et de votre budget. Alan offre des remboursements légèrement plus élevés pour les soins dentaires et l’hospitalisation mais avec des prix 20 à 25% plus chers… Du côté d’Insify, en plus de son excellent rapport qualité prix, leur mutuelle propose également des meilleures garanties sur les soins courants ainsi que des services en plus. Il est important de comparer les offres en fonction de vos besoins personnels et de prendre en compte les éventuelles évolutions de votre situation (famille, santé, etc.) avant de faire un choix. Mais, sii vous êtes à la recherche d’une mutuelle santé complète sans vous ruiner, il peut être intéressant pour vous de faire votre devis personnalisé en ligne sur notre site.